中國殯葬服務業未來趨勢20條

一、"互聯網+殯葬管理與服務"將成為中國殯葬的未來大勢所趨。

二、未來殯葬消費的主體一定是成長于網購,習慣于網絡信息的一代人。

三、物聯網、移動互聯、大數據、云計算等技術,以及連接一切、公開、透明的互聯網思維將深度影響殯葬業發展和經營管理的方方面面。甚至3D打印技術、VR成像技術、機器人服務都有可能進入傳統的殯葬服務業。未來殯葬業服務的主體不再是客戶而是用戶,關心更多的不再是如何處置而是用戶體驗。

四、未來殯葬服務的模式會更趨時尚性、藝術性和陽光性,消費的模式會更注重現實性和體驗性,理性將大于沖動,文明將替代陋習,傳統殯葬習俗對消費決策的影響將會越來越小。

五、未來中國殯葬的消費仍然不會完全與國際接軌,除了有條件地大量引入國際殯葬的先進技術,其在葬式葬法和遺體處置期間的禮俗受外來文化影響的可能性極小。

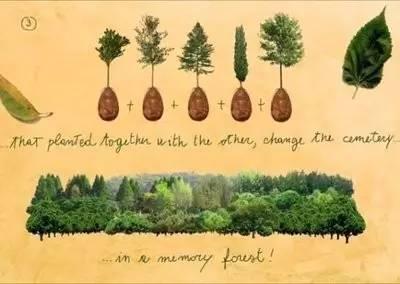

六、未來殯葬服務的形式會更加環保,更加生態,綠色文明將會成文一種習慣。由此,不占地或少占地的諸如格位葬、樹葬和花葬,甚至骨灰晶石葬、骨灰畫葬、DNA遺傳基因葬等綠色環保葬法將會越來越為人們所接受。

七、未來中國殯葬之“入土為安"葬法將越來越受制于資源供給,公墓的建設規模會越來越小,土地取得亦會越來越難。綠色殯葬將不再是口號,而是士地資源供給不足之下的自覺出路。

八、未來消費主體將不再滿足于“一塊地一座碑和一套葬禮”這么簡單,市場的多元化服務需求將迫使業者創新或整合更多的服務資源。

九、未來公墓的園藝園建將更具個性,更像公園。未來公墓的建設將會更多的成為生命公園或人文紀念公園,不會因為公墓的文化定位是姓佛姓道還是姓基督而有所改變。

十、市場化會成為一種趨勢,但率屬民政系的殯葬業不可能實現完全的市場化,尤其是殯儀館和火葬場這兩個特定的領域。在一個相當長的時間是不可能放開的。市場化的一個重要指標價格管理將會首先從經營性公墓開始走向全面的市場化。

十一、稀缺的士地資源之然導致墓地價格的高企而不會受到媒體和價格管制的圍攻,而相應的綠色葬法將會成為墓葬的主導產品,并由此滿足市場主體的需要。

十二、在殯、葬、祭三位一體的殯葬服務中,具有較強服務周期的祭祀板塊將會越來越受到市場主體的重視。市場亦會相應出現更多形態的祭祀產品。

十三、物以類聚、人以群分,未來公墓的建設將會更多地引入“園中園”概念。

十四、社會性殯儀服務機構與殯儀館服務的矛盾將會更加凸顯,由此政府對“一條龍”的規范和打擊力度將會越來越大。

十五、強強聯合,做殯的、做墓的、做碑的、做互聯網的,基于竟爭的需要未來合縱連橫將會成為應對市場的手段之一,將會出現一波聯營合作的可能。

十六、作為一種文化的、既成事實的骨灰去向,未來寺廟、道觀的骨灰寄存將依然是一個爭議的話題,在短時期內仍將是殯葬服務的灰色地帶。

十七、隨著中國城市化進程的加速以及50年代“嬰兒潮”那代人的老去,到2023年。消費市場將會增加40-50%,殯葬前置服務的養老市場缺口將會更大。政府為緩解供需矛盾而推出城市公益性公墓及其經濟適用墓的可能性將會加大,無形中對民營經營性公墓將會形成巨大的經營壓力。但同時對于優秀的行業管理團隊又是一次機會。

十八、隨著人們消費觀念的改變,基于線上線下的大型殯葬用品連鎖超市將會出現,甚至不排除出現大型殯葬用品集散市場類商業地產的可能。

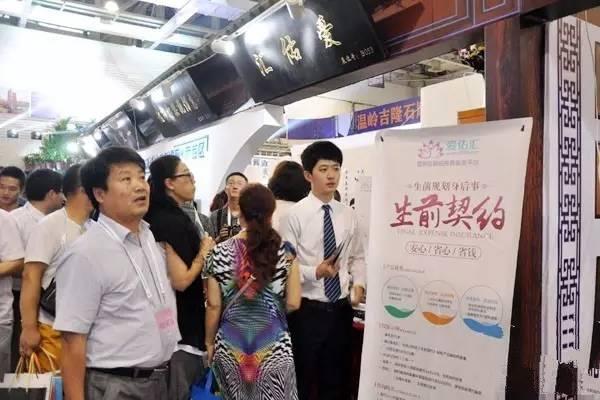

十九、臨終關懷服務將成為一種時尚且重要的需求,生前規劃產品作為一種金融產品將會合法地走上前臺。殯葬服務的金融屬性將會越來越強。

二十、殯葬教育將會向更專業更社會化發展,會出現名副其實的殯葬大學。而隨著中國經濟的軟著落,人們將不再滿足于物質生活水平的提高,追求快樂和幸福指數將成為精神生活的重要組成部分。人們需要知識和力量來解析生命的無常,去認識生命的價值。由此,與生命教育、參悟生死相關的生命文化產業將會獲得發展。